PAR DOMINIQUE MEYLAN

VOTATION DU 30 JUIN. La réforme fiscale pour les nuls, le sujet semble séduisant, d’autant que le canton joue une partie de son avenir économique le 30 juin. Pour se prononcer, il faut comprendre. Quand on présente ce thème au spécialiste du canton en la matière, sa réaction est éloquente: «Vous avez décidé de gravir l’Everest avec des tongs!» Sans craindre les gelures, nous vous présentons quelques clés indispensables pour saisir ce projet.

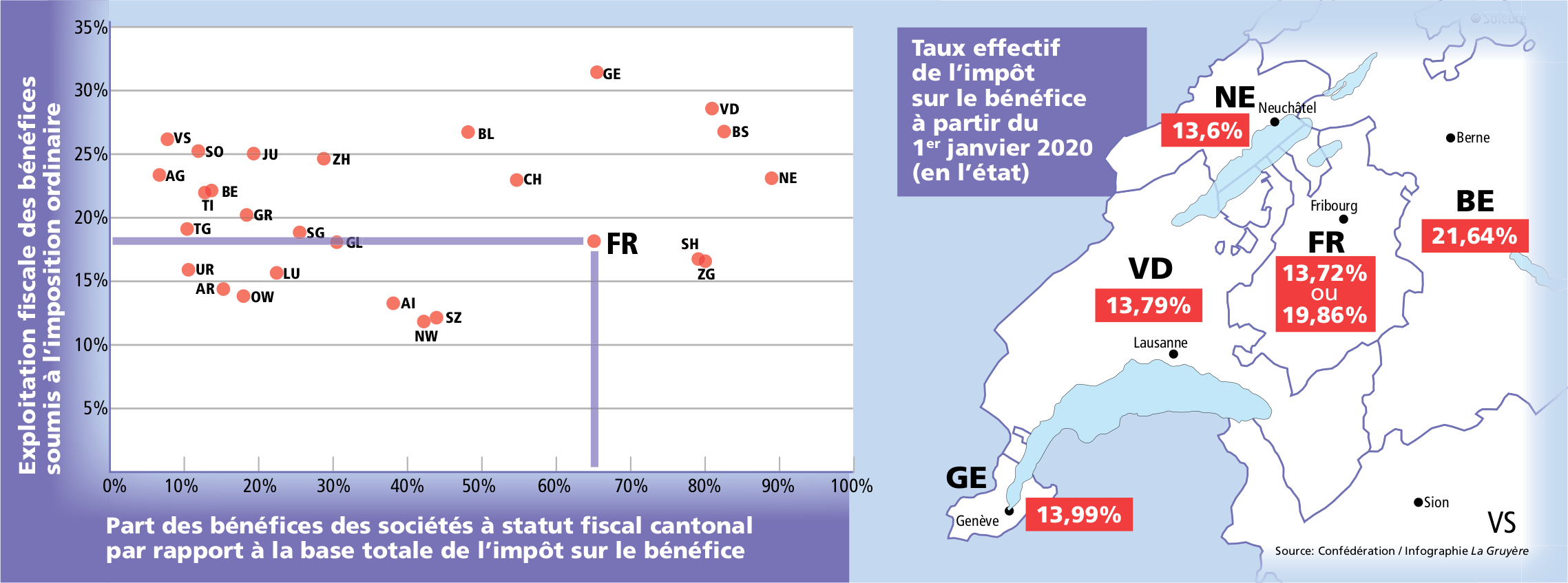

Si le peuple dit oui, le bénéfice des entreprises fribourgeoises sera taxé à un taux effectif de 13,72% dès 2020. En cas de non, le taux actuel de 19,86% sera maintenu, le temps qu’une nouvelle réforme soit sous toit. Le Conseil d’Etat défend ce projet, alors qu’un comité de gauche le combat.

● STATUTS SPÉCIAUX

Derrière ce nom se cache une pratique fiscale qui permet d’imposer de façon privilégiée certaines entreprises qui réalisent partiellement leur activité à l’étranger. Cela s’est d’abord appliqué à des sociétés actives dans le négoce. Puis, cela a été élargi à des groupes internationaux, dont la production est située dans un autre pays, mais dont une partie des responsabilités a été délocalisée en Suisse.

Ces statuts permettent aux entreprises de bénéficier de taux d’imposition préférentiels sur les revenus réalisés à l’étranger. Elles sont imposées à un taux avoisinant les 10%, contre 19,86% pour les autres.

Dès le 1er janvier 2020, comme l’a décidé le peuple suisse le 19 mai, cette pratique sera abandonnée. En raison de la pression internationale, Berne a été obligée d’abolir les statuts fiscaux spéciaux, accusés de créer une distorsion de la concurrence. Chaque canton doit adapter sa fiscalité à cette nouvelle donne.

● PRÉSENCE IMPORTANTE

En comparaison suisse (voir tableau), Fribourg compte plus de statuts spéciaux que la moyenne. Ces quelque 1800 entreprises emploient environ 3000 personnes dans le canton et paient 20% de l’ensemble des impôts sur le bénéfice. En moyenne, elles ont versé 42 mio au canton et 36 mio aux communes ces dernières années.

Fribourg tire toutefois peu profit de cette manne pour l’instant. Genève offre le meilleur point de comparaison. Dans les deux cantons, les entreprises à statut engrangent plus de 65% de l’ensemble des bénéfices des personnes morales. Mais, à Genève, l’exploitation fiscale de ces bénéfices s’élève à 30%.

Si la réforme est acceptée, les entreprises à statut paieront davantage d’impôts. Les revenus supplémentaires sont estimés à 42,7 mio sur le plan cantonal et 36,3 pour les communes et les paroisses.

● TAUX EFFECTIF À 13,72%

Ce taux à 13,72% s’inscrit dans la lignée des cantons voisins, à l’exception de Berne (voir carte). Il sera appliqué indistinctement à toutes les sociétés, quelle que soit l’origine de leurs revenus. En cas de oui, les entreprises au régime ordinaire vont donc passer de 19,86% à 13,72%. L’impôt sur le capital va également diminuer de 0,16% à 0,1%.

Le canton perdra 65,6 mio d’impôts sur le bénéfice et 8,8 mio sur le capital. Les communes 49,2 mio et 6,6 mio et les paroisses 6,6 mio et 0,9 mio. Ce qui représente au total 137,7 mio. Ce n’est toutefois pas le coût de la réforme, puisque les sociétés à statut paieront davantage et la hausse de l’imposition des dividendes offrira des rentrées supplémentaires.

Ce taux de 13,72% est une moyenne. Il dépendra du coefficient communal. Les entreprises paieront encore une taxe sociale qui servira à financer une partie des compensations à la population. Dans les faits, les entreprises seront imposées à près de 14%. Environ 200 sociétés génèrent les trois quarts des recettes fiscales dans le canton. Ce sont elles qui bénéficieront principalement de cette baisse.

● SORTIE D’ALLÉGEMENTS

Cette réforme fiscale coïncide avec la sortie d’allégements de quelques grosses entreprises. Ce régime fiscal, qui n’a rien à voir avec les statuts spéciaux, est un instrument de la promotion économique entre les mains du Conseil d’Etat. Un allégement est accordé, pour une durée limitée, au moment de l’implantation d’une société ou alors pour un nouveau projet, comme la construction d’un centre de production avec des emplois à la clé.

C’est une coïncidence, mais cela a néanmoins constitué un paramètre important au moment de choisir un taux. Le Conseil d’Etat souhaite garder ces sociétés, des pépites pour l’emploi et les impôts. Ces sorties d’allégements devraient engendrer 43 mio de recettes fiscales supplémentaires.

● PATENT BOX ET AUTRES DÉDUCTIONS

La réforme fiscale s’accompagne d’instruments, prévus par la législation fédérale. Fribourg a choisi de peu les utiliser. Le dégrèvement maximum a été fixé à 20%. Autrement dit, les entreprises devront payer des impôts sur au moins 80% de leur bénéfice.

La patent box est liée à des conditions contraignantes. Elle permet de ne pas payer d’impôts sur la quote-part du bénéfice qui découle de brevets développés en Suisse. Elle implique une étude économique relativement poussée, dont le coût se chiffre à plusieurs dizaines de milliers de francs.

Les déductions pour les frais de recherche et de développement sont destinées à un plus large panel d’entreprises. Une boulangerie industrielle qui développe une machine innovante pour sa chaîne de production de petits pains pourrait par exemple en profiter. Seuls les salaires affectés au développement seront déduits.

● DIVIDENDES

Dans un souci d’équilibre, les dividendes – la part du bénéfice attribué aux actionnaires – seront davantage taxés afin de répondre à la diminution de l’imposition de ce même bénéfice. Pour que le même argent ne soit pas ponctionné deux fois, seule la moitié des dividendes sont actuellement soumis à l’impôt. Si le taux descend à 13,72%, cette proportion sera ramenée à 70%. Ce qui rapportera 6 mio supplémentaires au canton.

● COMMUNES ET PAROISSES

La Confédération a prévu des compensations pour les cantons. Leur quote-part à l’impôt fédéral direct (IFD) va passer de 17% à 21,2%. Selon les estimations, Fribourg devrait percevoir 27 mio supplémentaires.

Le canton va en offrir une part non négligeable aux communes et aux paroisses. Ce mécanisme, qui est soumis au référendum financier obligatoire, fait l’objet d’une votation séparée. C’est ainsi que les Fribourgeois se prononceront à la fois sur la réforme fiscale et sur les compensations aux communes et paroisses le 30 juin.

Un montant minimal de 9,6 mio par année est prévu. Selon les recettes de l’IFD, qui ne seront connues qu’en 2022, cette part pourra être portée à 15 mio au maximum par an.

Le Conseil d’Etat a estimé que 45 communes étaient particulièrement touchées par la réforme fiscale. Ces «cas de rigueur» bénéficieront d’un appui supplémentaire de 7,86 mio en 2020 et 2021. C’est notamment le cas de Bulle dont les recettes devraient fondre de 8 mio. La ville percevra près de 2 mio pour cas de rigueur et 1,03 mio de contribution normale.

Par contre, Villars-sur-Glâne, également touchée par l’abandon des statuts, n’est pas considérée comme un cas de rigueur. Actuellement, la commune pratique un taux bas pour les entreprises. Calculées avec un coefficient moyen de 75%, les pertes n’entrent pas dans la catégorie des cas de rigueur. La commune touchera uniquement une compensation annuelle de base de 2,8 mio.

● 30 MILLIONS POUR LES FRIBOURGEOIS

En cas de oui, les entreprises sans statut paieront beaucoup moins d’impôts. En guise de compensation, elles offriront 22 mio à la population. Une taxe sociale permettra notamment de financer 11 mio de mesures pour la formation et l’accueil extrafamilial.

Les 11 mio restants seront prélevés sur la masse salariale à la charge de l’employeur. Ils permettront d’augmenter les allocations familiales. Le canton, en tant qu’employeur, les communes et les indépendants financeront également cette hausse. Les familles recevront 20 francs supplémentaires par enfant et par mois.

Le canton prélèvera encore 5 mio sur son budget ordinaire pour augmenter les subventions pour le paiement des primes de l’assurance maladie. Au total, les mesures en faveur de la population s’élèvent à 30,8 mio par année. Ce chiffre pourrait varier en fonction du rendement de la taxe sociale, qui dépend du bénéfice réalisé par les entreprises. ■

Et chez les autres?

En proposant un taux à 13,72%, Fribourg se place à un niveau proche de ses concurrents vaudois, neuchâtelois et genevois. Berne, dont la population a refusé un projet de réforme fiscale, se situe à actuellement à 21,64% (voir carte).

Pourquoi s’aligner? Le Conseil d’Etat affirme vouloir rendre le choc moins sévère pour les statuts fiscaux spéciaux. Il souhaite aussi soigner les sociétés au régime ordinaire, qui pourraient être tentées de déménager. C’est d’autant plus le cas pour certaines entreprises qui bénéficiaient jusque-là d’un allégement et qui vont maintenant payer plein pot. Par exemple, et c’est une situation réelle, une société basée dans le district de la Sarine mais qui aime se vendre comme un groupe genevois, pourrait se réorganiser si elle est taxée à un taux de 19,86%, alors que le canton du bout du lac se situe à 13,99%.

Le taux représente la vitrine des cantons. Mais les instruments proposés par la Confédération constituent une autre arme. Vaud a par exemple très vite annoncé une baisse à 13,79%, mais n’a pas encore dévoilé ses intentions sur la patent box ou les déductions pour la recherche et le développement.

Et le potentiel est important. Presque sans aucune baisse, Zurich a profité des niches fiscales pour parvenir à un taux effectif qui frôle les 10%. Pourtant, officiellement, le canton taxe ses entreprises à 18,19%. DM

Ajouter un commentaire